司法書士・土地家屋調査士・ファイナンシャルプランナー(1級・CFP)

(社)成年後見センター・リーガルサポート会員

相続について

相続は多くの場合突然起こりますし、一生に1度の経験であることがほとんどなので、何をすべきなのかわからず不安を抱かれる方が多く見受けられます。

たしかに、相続と一口にいいましても様々な知識が必要となります。

例えば、相続のとらえ方が、亡くなられた方を包括的に承継するものであるとの基本的な考え方の理解からはじまり、戸籍の取得による相続人の調査、法定相続人の確定、遺言書の探索、遺産分割協議、相続の方法(単純承認、限定承認、相続放棄)の検討、預貯金があれば金融機関への対応、株券を保有していれば証券会社への対応、不動産を保有していれば不動産の名義変更手続、年金手続、相続税申告の賛否などです。

断片的な知識で各窓口に問い合わせて手続をされることは、最良の方法とは思えません。相続に関する法的知識と経験を駆使して、まずは全体状況を把握して道筋を立てることが必要です。

「松田リーガルオフィス」では、まず気軽にご相談いただきその不安を解消するようにつとめます。

不安の一番の解消方法は、しなければならないことを具体的にご理解いただくことです。

次にいつも良きアドバイザーがいるということで、ほとんどの不安は解消できるものと信じています。

そして、「松田リーガルオフィス」では相続登記を中心として実際の相続手続に際しましても、依頼者さまのご依頼によりお手伝いをいたします。もちろん、アドバイザーとしてのご依頼でも構いません。

また、「松田リーガルオフィス」の業務範囲を超える部分は、税理士、弁護士、社会保険労務士、不動産鑑定士をご紹介いたしますのでご安心下さい。ご紹介後も依頼者さまの窓口となり各専門家と連携して、依頼者さまに寄り添います。

まずはご相談いただくことで、ご安心いただけるはずです。責任ある法律専門職の立場から依頼者さまにふさわしいサービスをご提案いたします。

相続とは??

相続は人が死亡することで開始します。そして、亡くなった人のことを被相続人といいます。また民法で定める法定相続人のことを相続人とよぶこともあります。

そして、相続とは被相続人が相続人の財産(負債を含み、一身に専属するものを除く)に関する権利義務を包括的に承継することを意味します。この考え方はとても大切です。相続に関する様々な問題の考え方の出発点となります。

| 排除や欠格などの例外を除き、民法で定められた相続人を法定相続人とよびます。誰が法定相続人となるのかは次の通りです。 配偶者(夫又は妻)は常に相続人となります。次に被相続人に子があれば配偶者と共に相続人となります。子がいない場合は直系尊属(被相続人の父母等)が配偶者と共に相続人となります。子も直系尊属もいない場合は兄弟姉妹が配偶者と共に相続人となります |

|

| 常に相続人となります。 | |

| 第1順位 | |

| 第2順位 | |

| 第3順位 |

相続人となるべき被相続人の子・兄弟姉妹が相続開始以前に死亡しているとき

その者の子が相続人(代襲相続人)

※兄弟姉妹の場合は一代限りの代襲相続

相続開始後に長期間なにもせず放置していると、相続人が増える場合があります。

例えば、被相続人の妻がその後再婚して死亡した場合は、前の夫の財産権に関して後の夫が相続人となることもありえます。厳密には、「前の夫の相続人としての地位を有していた」妻を後の夫が相続していることになります。

また、相続人が判明しても行方不明であったり、近年では認知症を患っていて意思能力がないために遺産分割協議が簡単には進まないケースも実際にあります。

面識のない人が相続人となる前に、相続手続を進められることをお勧めします。

具体例

被相続人に妻(又は夫)と子2人がいる場合 → 妻(又は夫)と子2人が法定相続人

被相続人に妻(又は夫)と子2人がいる場合 → 妻(又は夫)と子2人が法定相続人 被相続人に子2人がいる場合 → 子2人が法定相続人

被相続人に子2人がいる場合 → 子2人が法定相続人 被相続人に妻(又は夫)と母がいる場合 → 妻(又は夫)と母が法定相続人

被相続人に妻(又は夫)と母がいる場合 → 妻(又は夫)と母が法定相続人 被相続人に妻(又は夫)と兄弟がいる場合 → 妻(又は夫)と兄弟が法定相続人

被相続人に妻(又は夫)と兄弟がいる場合 → 妻(又は夫)と兄弟が法定相続人

相続分

法定相続分はつぎのとおり民法に定められています。

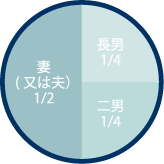

| 配偶者 → 2分の1 子 → 2分の1 |

|

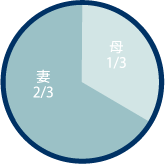

| 配偶者 → 3分の2 直系尊属 → 3分の1 |

|

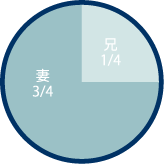

| 配偶者 → 4分の3 兄弟姉妹 → 4分の1 |

法定相続分の具体例

- 相続人が妻(又は夫)と

長男と二男の場合

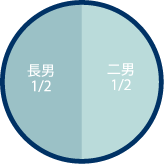

- 相続人が長男と二男の場合

- 相続人が妻と

被相続人の母の場合

- 相続人が妻と

被相続人の兄の場合

相続人の調査

相続人が誰なのかを知るためには、戸籍謄本を取り寄せて調査することが欠かせません。

戸籍には、現在の戸籍、転籍などの理由で除かれてしまった戸籍(除籍)、法律の改正などによりあらためて戸籍が作成されたため除かれてしまった戸籍(改製原戸籍)がありますが、取得窓口である役所が複数になってしまったり、普段馴染みのない古い戸籍の記載内容がわからないなどで、大変なおもいをされている事例が多々あります。

「松田リーガルオフィス」では業務に際して戸籍の調査・取り寄せの経験が豊富ですので、そのような場合は気軽にご依頼ください。

遺産分割協議

民法では法定相続分が定められていますが、相続人全員の協議でこれとは異なる相続分や各人が取得する財産を定めることも可能です。

この協議を遺産の分割の協議(遺産分割協議)といいます。

この遺産分割協議は相続人全員(共同相続人)でしなければなりませんので、そのうち一人が行方不明であれば、すぐには協議はできません。

不在者財産管理人の選任が必要となります。また、意思能力に問題が有る認知症の相続人がいる場合もすぐには協議はできません。

認知症の度合いにもよりますが、成年後見人等の選任の申立手続が必要となります。

「松田リーガルオフィス」では、いずれの事例でも経験に基づきご提案をすることが可能ですので、気軽にご相談ください。

![]() 金融機関・証券会社の手続き

金融機関・証券会社の手続き

お亡くなりになった被相続人が銀行、信用金庫、信用組合、農協などの金融機関に口座をお持ちの場合には、金融機関が被相続人の死亡の事実を知った時点から預金を引き出そうとしても、ほとんどの金融機関は応じてくれません。

一般的にはこのことを預金口座が凍結されたといいます。

これは、金融機関が相続人を確認できないので、結果として無権利の人に支払ってしまうことを避けるために行われます。

金融機関が無権利の人に支払ってしまっても原則として金融機関は正当な相続人に対する支払義務を免れない二重払いの危険にさらされているからなのです。この危険を回避するために、相続人を特定する客観的資料としての戸籍や遺産分割協議などを要求されます。

被相続人が上場会社や店頭登録の株式を保有している場合には、証券会社に対して名義を変更する手続をします。

そのまま放置していると配当金の受取に支障をきたしかねません。

金融機関や証券会社の場合には、統一された書類や手続はなく、各機関毎に書類や判断基準等の手続を設けていますので、手続が煩雑になりがちです。

このような場合、専門家が緩衝材になることで金融機関は安心して手続に応じてくれ円滑に進むことが多いのです。「松田リーガルオフィス」では、依頼者さまの窓口となり手続をすることができますので、気軽にご相談ください。

![]() 名義変更

名義変更

お亡くなりになった被相続人が不動産を所有していた場合に、不動産の名義を相続人の名義にする所有権移転登記を管轄法務局に申請する手続きを相続登記とよびます。

不動産は大変重要な権利なので、相続による所有権移転登記手続きにも厳格な手続が必要となります。

また、その他の名義変更手続とは異なり、登記申請時に登録免許税という税金を治める必要があります。

この登録免許税は決して安くはありませんので、やり直しは極力避けなければいけません。

当事務所は相続登記の経験が豊富ですので、安心してお任せ頂くことが出来ます。